Berechnungsbeispiele

Kirchensteuer als Zuschlag zur Lohnsteuer

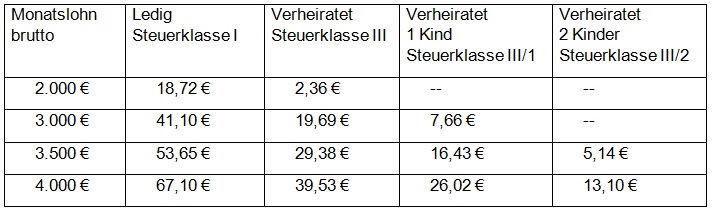

Bei einem Monatsbruttolohn von 3.500 € zahlt ein verheirateter Arbeitnehmer mit 2 Kindern (Steuerklasse III/2) im 2014 monatlich 328,83 € Lohnsteuer und 5,14 € Kirchensteuer.

Wer zahlt wieviel Kirchensteuer?

obige Beispiele ohne Berücksichtigung der Kirchensteuer als Sonderausgabenabzug

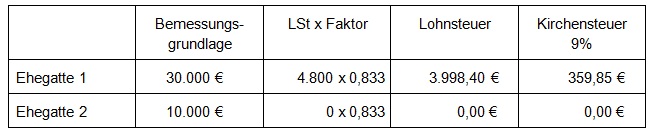

Wird die Lohnsteuer auf Antrag der Ehegatten / Lebenspartner nach dem Faktorverfahren (§ 39f EStG) berechnet, wird die Kirchensteuer nach der in diesem Verfahren berechneten Lohnsteuer erhoben (§ 51a Abs. 2a S. 3 EStG).

Beispiel:

Arbeitnehmer, Ehegatte 1, ev: 30.000 Euro, Lohnsteuerklasse IV: 4.800 Euro; Ehegatte 2, ev: 10.000 Euro, Lohnsteuerklasse IV: 0 Euro, Gesamtsteuer IV/IV: 4 800 Euro (X)

Gesamtsteuer nach Splittingverfahren: 4.000 Euro (Y) (wird vom Finanzamt ermittelt).

Faktor = Y/X = 4.000 Euro/ 4.800 Euro = 0,833. Der Faktor wird auf den Lohnsteuerkarten der Ehegatten jeweils neben Steuerklasse IV vom Finanzamt eingetragen.

Kirchensteuer als Zuschlag zur Einkommensteuer

Die Kirchensteuer als Zuschlag zur (veranlagten) Einkommensteuer wird mit Ablauf des Veranlagungszeitraumes fällig. Auf sie werden die im Veranlagungszeitraum entrichteten Vorauszahlungen sowie die durch Abzug vom Arbeitslohn einbehaltenen Kirchenlohnsteuern angerechnet. Der Steuerpflichtige hat zu den Quartalsterminen (10.3., 10.6., 10.9., 10.12.) Vorauszahlungen (§ 37 EStG) auf die veranlagte Kircheneinkommensteuer an das für ihn zuständige Wohnsitz-Finanzamt zu entrichten.

Einkommensteuer * 9% (8%) = Kirchensteuer

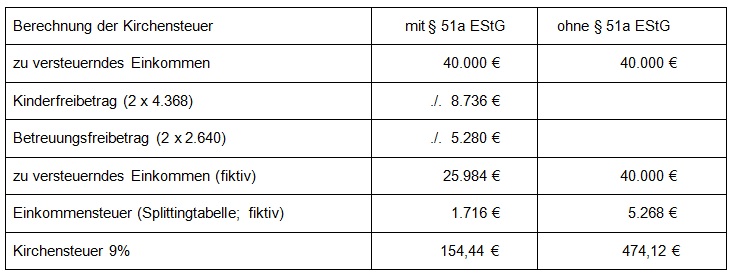

Kirchensteuer bei Berücksichtigung von Kindern

Sind Kinder vorhanden, werden für die Berechnung der Kirchensteuer immer die Freibeträge für Kinder nach § 32 Abs. 6 EStG steuermindernd berücksichtigt.

Beispiel:

Ein verheirateter Steuerpflichtiger mit 2 Kindern hat ein zu versteuerndes Einkommen in Höhe von 40.000 €.

Kirchensteuer bei Ehegatten / Lebenspartnerschaften

In einer konfessionsgleichen Ehe / Lebenspartnerschaft gehören beide Ehegatten / Lebenspartner derselben steuererhebenden Religionsgemeinschaft an (z.B. ev / ev).

Einkommensteuer * 9% (8%) = Kirchensteuer

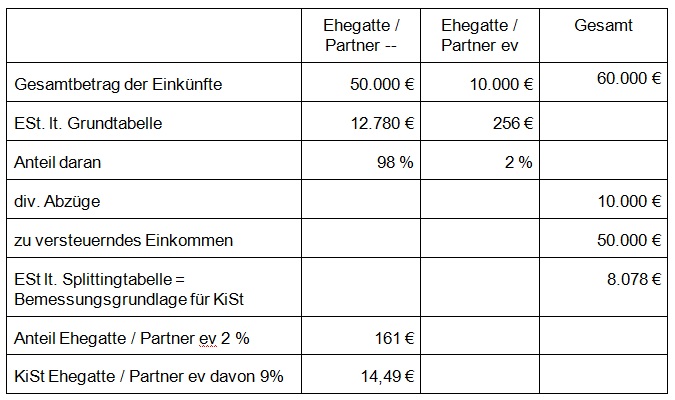

Eine konfessionsverschiedene Ehe /Lebenspartnerschaft ist gegeben, wenn beide Ehegatten / Lebenspartner verschiedenen im betreffenden Bundesland steuererhebenden Religionsgemeinschaften angehören (z.B. ev / rk). Die Kirchensteuer für jeden Ehegatten / Lebenspartner berechnet sich aus der Hälfte der gemeinsamen Steuerbemessungsgrundlage (Halbteilungsgrundsatz).

Beispiel Veranlagung:

Ehepaar / Lebenspartner, wohnhaft in Hamburg, Ehegatte / Partner 1 röm.-katholisch, Ehegatte / Partner 2 evangelisch. Die gemeinsame Einkommensteuer beträgt 8.500 €. Für jeden Ehegatten / Partner wird die Kirchensteuer hälftig festgesetzt (4.250 € x 9% = 382,50 € - je für rk und ev).

Bei einer glaubensverschiedenen Ehe / Lebensparnterschaft gehört nur ein Ehegatte / Partner einer in dem betreffenden Bundesland steuererhebenden Religionsgemeinschaft an, der andere Ehegatte / Partner dagegen keiner Religionsgemeinschaft oder einer Religionsgemeinschaft, die keine Steuern erhebt.

Die Kirchensteuer berechnet sich wie folgt, wobei der höhere Betrag festgesetz wird:

1. Zur Berechnung der Kirchensteuer ist die Einkommensteuer beider Ehegatten / Lebenspartner im Verhältnis der Einkommensteuerbeträge aufzuteilen, die sich nach der Grundtabelle auf die Einkünfte eines jeden Ehegatten ergeben würde:

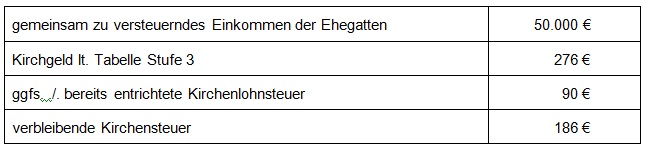

2. das Kirchgeld in glaubensverschiedener Ehe / Lebenspartnerschaft (besonderes Kirchgeld), wird von dem der Kirche angehörenden nicht verdienenden oder - im Vergleich zum anderen Ehepartner / Lebenspartner - geringer verdienenden Ehegatten / Lebenspartner des Steuerpflichtigen erhoben wird.

Im vorstehenden Beispiel wird das besondere Kirchgeld festgesetzt.

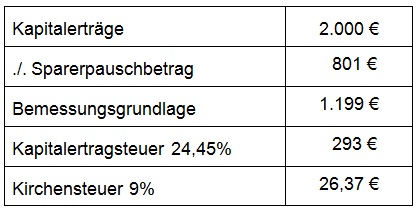

Kirchensteuer als Zuschlag zur Kapitalertragsteuer

Die Kirchensteuer (8% / 9%) als Zuschlag zur Kapitalertragsteuer (25%) wird berechnet:

Beispiel:

Bei im Inland erzielten Kapitaleinkünften in Höhe von 2.000 € und einem Kirchensteuersatz von 9% ergibt sich für den Kirchenangehörigen unter Berücksichtigung des Sparerpauschbetrages von 801 € folgende Kirchensteuer:

Tarifformel nach § 32d Abs. 1 EStG

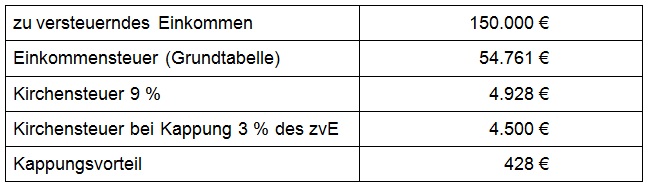

Kirchensteuer - Kappung der Progression

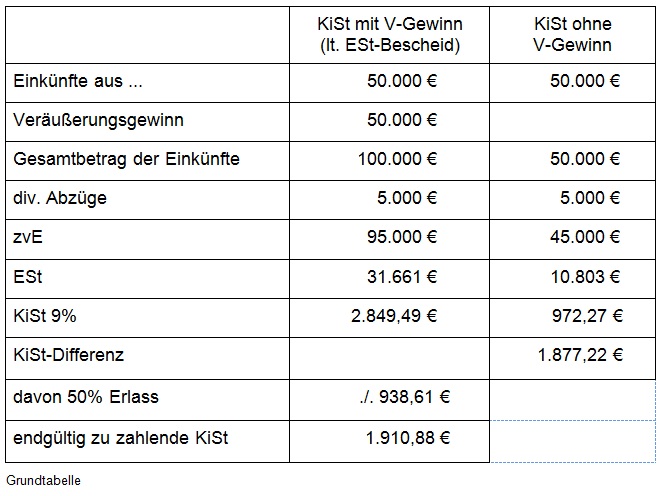

Teil-Erlaß der Kirchensteuer bei außerordentlichen Einkünften

Ein kircheneigener Erlasses wird (allerdings nicht von allen steuererhebenden Religionsgemeinschaften) regelmäßig auf Antrag gewährt auf die Kircehnsteuer, die auf außerordentlichen Einkünften nach § 34 Abs. 2 EStG entfällt (z.B. Veräußerungsgewinne, soweit sie nicht unter das Halb-/ Teileinkünfteverfahren fallen, Entschädigungen nach § 24 Nr. 1 EStG, Vergütungen für mehrjährige Tätigkeiten). Die Gewährung des Erlasses kann von der Kirchenmitgliedschaft im Zeitpunkt der Antragstellung abhängig gemacht werden.